中文

中文 英文

英文

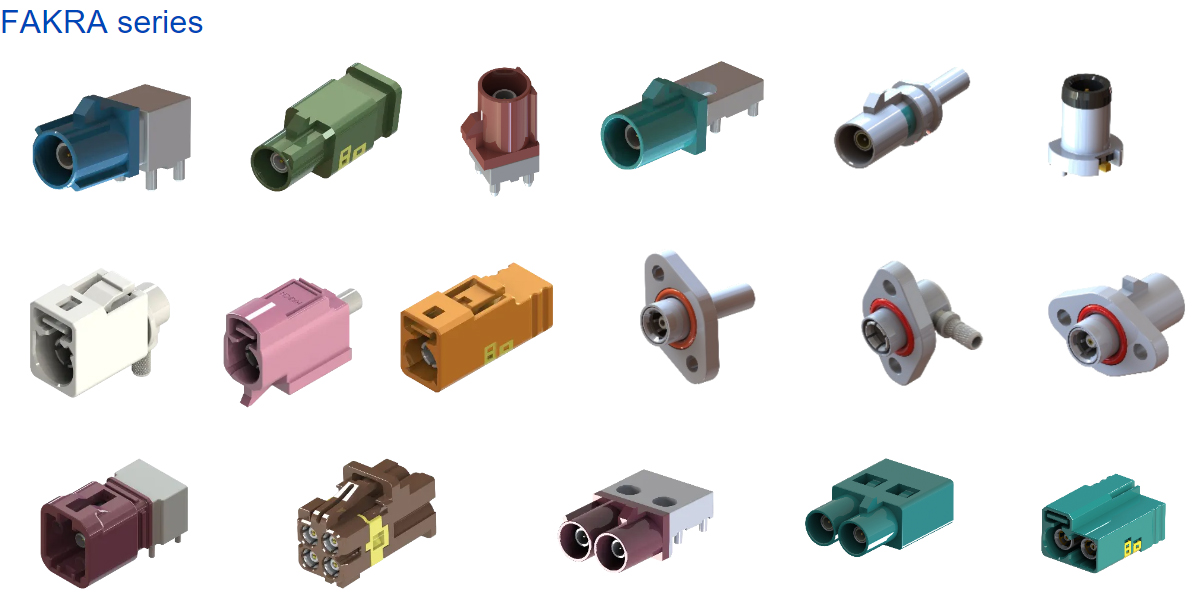

高速连接器主要分为四类:FAKRA连接器、Mini FAKRA连接器、HSD连接器以及以太网连接器。

车载高速连接器赛道大空间广

竞争格局:

TE Connectivity(泰科电子)、Molex(莫仕)、Amphenol(安费诺)这三家美国大型厂商在各个细分领域排名均靠前,三家厂商的市场份额约占全球总体份额的30%以上。

其中,泰科电子是全球最大的连接器生产厂家,下游应用领域分布广,在消费类电子、电力、医疗、汽车、航空航天以及通讯网络方面均有应用;安费诺则通过合并收购笼络了全球许多顶尖的连接器厂家,产品在军工、航空航天、通信等方面优势较大;莫仕是全球领先的全套互联产品厂家,产品主要应用于电子、电气和光纤,以开发世界最小型的连接器而知名。国内厂商奋起追赶,实力稳步提升,近年专利数量增长迅速。

对于车载连接器竞争格局思考除了“能不能做”,我们还应关注:

1. 车厂导入新供应商诉求:车厂更替零部件厂商主要诉求为缺货或者降价。

高速连接器在ADAS功能起到保障数据输出安全的作用,同时新能源汽车格局处于起步阶段,竞争格局待定,如因产品问题导致事故或召回,将不利于车厂品牌推广。因此,我们认为在该阶段产品的稳定性与产能保障要求高于成本因素,在更替上厂商更为谨慎。

2. 缺货带来导入窗口,产能正在快速提升

由于汽车智能化发展快速提升,高速连接器缺货带来了行业新玩家切入机会,但缺货窗口正在逐步收窄。龙头企业罗森伯格已在常州新建工厂,同时WXCN快速导入国产主机厂,并且产能快速扩张,将有效弥补行业缺货的现况,在竞争上实现卡位。

3. 客户背书是关键:

新供应商拥有批量的生产与应用案例,其他车厂应用背书,将成为导入的重要基础。

4. 替代空间大,国产率极低:

当下高速连接器国产化率仅为5%,根据高压连接器市场格局,国产供应商导入将逐步代替海外供应商,而不是挤占国产份额。